Hướng dẫn cách lập Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ Mẫu S32- DN theo Thông tư 200/2014/TT-BTC, mục đích lập, căn cứ và phương pháp ghi sổ chi tiết từng cột.

1. Mục đích lập Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ:

– Sổ này dùng để theo dõi việc thanh toán với người mua (người bán) theo từng đối tượng, từng thời hạn thanh toán và theo từng loại ngoại tệ.

2. Căn cứ và phương pháp ghi sổ:

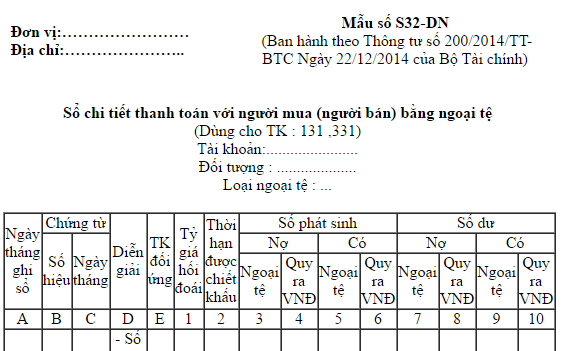

| Đơn vị:…………………… Địa chỉ:………………….. |

Mẫu số S32-DN (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

(Dùng cho TK : 131 ,331)

Tài khoản:…………………..

Đối tượng : ………………..

Loại ngoại tệ : …

| Ngày tháng ghi sổ | Chứng từ | Diễn giải | TK đối ứng |

Tỷ giá hối đoái | Thời hạn được chiết khấu | Số phát sinh | Số dư | |||||||

| Số hiệu |

Ngày tháng | Nợ | Có | Nợ | Có | |||||||||

| Ngoại tệ | Quy ra VNĐ | Ngoại tệ | Quy ra VNĐ | Ngoại tệ | Quy ra VNĐ | Ngoại tệ | Quy ra VNĐ |

|||||||

| A | B | C | D | E | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| – Số dư đầu kỳ – Số phát sinh trong kỳ …… |

||||||||||||||

| – Cộng số phát sinh | x | x | x | x | x | x | x | |||||||

| – Số dư cuối kỳ | x | x | x | x | x | x | x | |||||||

– Ngày mở sổ: …

Sổ chi tiết theo dõi thanh toán bằng ngoại tệ được mở theo từng tài khoản, đối tượng thanh toán và theo từng loại ngoại tệ.

– Cột A: Ghi ngày, tháng kế toán ghi sổ

– Cột B, C: Ghi số hiệu và ngày, tháng của chứng từ dùng để ghi sổ.

– Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

– Cột E: Ghi số hiệu tài khoản đối ứng với tài khoản thanh toán ghi trong sổ này.

– Cột 1: Ghi tỷ giá ngoại tệ quy đổi ra đồng Việt Nam.

– Cột 2: Ghi thời hạn được chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

– Cột 3: Ghi số tiền ngoại tệ (nguyên tệ) phát sinh bên Nợ.

– Cột 4: Ghi số tiền phát sinh bên Nợ được quy đổi ra đồng Việt Nam (Cột 4 = Cột 1 x Cột 3).

– Cột 5: Ghi số tiền ngoại tệ phát sinh bên Có của tài khoản.

– Cột 6: Ghi số tiền phát sinh bên Có của tài khoản được quy đổi ra đồng Việt Nam (Cột 6 = Cột 1 x Cột 5).

– Cột 7,9: Ghi số dư Nợ (hoặc dư Có) bằng ngoại tệ sau từng nghiệp vụ thanh toán.

– Cột 8, 10: Ghi số dư Nợ (hoặc dư Có) đã được quy đổi ra đồng Việt Nam sau từng nghiệp vụ thanh toán.

Xem thêm: Cách lập sổ chi tiết thanh toán với người mua (người bán)

Xem thêm: Cách làm sổ sách kế toán trên Excel

Dịch vụ tại dichvuketoan.online của Công ty TNHH Kiểm Toán Kế Toán Thuế Việt Nam là lựa chọn lý tưởng cho doanh nghiệp muốn tối ưu hóa quy trình, tiết kiệm chi phí và đảm bảo tuân thủ pháp luật. Đừng ngần ngại liên hệ ngay với chúng tôi để nhận được sự tư vấn chuyên nghiệp và tận tình nhất!

Liên hệ ngay để nhận ưu đãi đặc biệt hôm nay!