Hướng dẫn cách kê khai hóa đơn điều chỉnh tăng doanh thu, thuế GTGT theo Thông tư 78/2021/TT-BTC và các công văn hướng dẫn kê khai hóa đơn điều chỉnh mới nhất năm 2024

Căn cứ hướng dẫn kê khai hóa đơn điều chỉnh tăng:

+/ Thời điểm xác định thuế GTGT đang được thực hiện theo quy định tại Điều 8 Thông tư 219/2013/TT-BTC

1. Cách kê khai hóa đơn điều chỉnh phát sinh cùng kỳ kê khai với hóa đơn bị điều chỉnh (hóa đơn có sai sót)

| Tên Hàng Hóa | Số lượng | Đơn giá | Thành Tiền | Thuế suất | Tiền Thuế | Tổng Thanh Toán |

| Máy tính xách tay Acer Aspire 3 A315 | 10 | 11.000.000 | 110.000.000 | 10% | 11.000.000 | 121.000.000 |

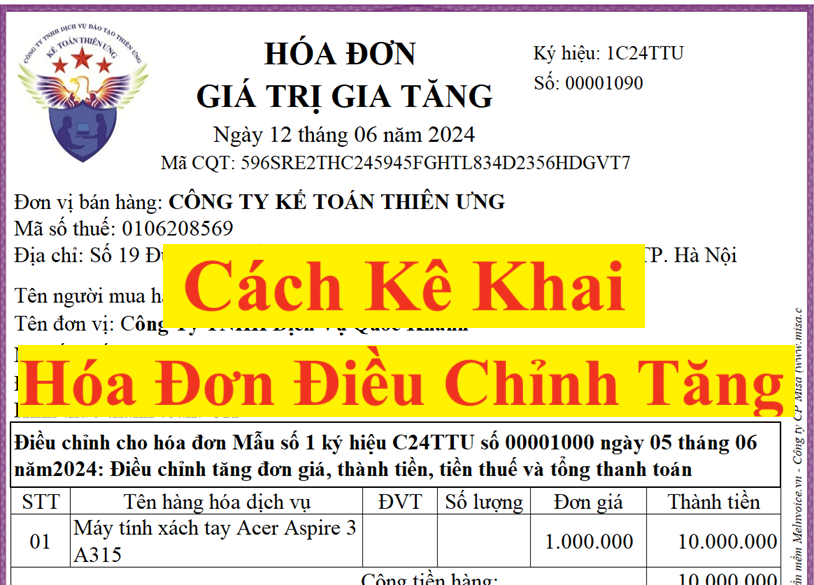

+ Ngày 12/06/2024, Bên bán phát hiện ra hóa đơn số 00001000 lập ngày 05/06/2024 có sai sót

=> 2 bên thống nhất xử lý hóa đơn sai sót 00001000 bằng cách lập hóa đơn điều chỉnh để điều chỉnh tăng đơn giá, thành tiền, tiền thuế và tổng thanh toán.

Kê khai thuế GTGT:

| Đối với bên bán Công ty Kế Toán Thiên Ưng thuộc đối tượng kê khai thuế GTGT theo quý |

Đối với bên mua Công ty Quốc Khánh thuộc đối tượng kê khai thuế GTGT theo tháng |

|

+ Ngày trên hóa đơn bị điều chỉnh số 00001000 là ngày 05/06/2024 => Thuộc vào quý 2/2024

+ Ngày trên hóa đơn điều chỉnh số 00001090 là ngày 12/06/2024 => Cũng thuộc vào quý 2/2024 => Hóa đơn điều chỉnh đang phát sinh cùng kỳ kê khai với hóa đơn bị điều chỉnh (hóa đơn có sai sót) (cùng thuộc vào kỳ quý 2/2024) |

+ Ngày trên hóa đơn bị điều chỉnh số 00001000 là ngày 05/06/2024 => Thuộc vào tháng 6/2024 + Ngày trên hóa đơn điều chỉnh số 00001090 là ngày 12/06/2024 => Cũng thuộc vào tháng 6/2024 => Hóa đơn điều chỉnh đang phát sinh cùng kỳ kê khai với hóa đơn bị điều chỉnh (hóa đơn có sai sót) (cùng thuộc vào kỳ tháng 6/2024) |

|

Nên Công ty Thiên Ưng sẽ: kê khai cả hóa đơn điều chỉnh và hóa đơn bị điều chỉnh (hóa đơn có sai sót) vào kỳ quý 2/2024

|

Nên Công ty Quốc Khánh sẽ: kê khai cả hóa đơn điều chỉnh và hóa đơn bị điều chỉnh (hóa đơn có sai sót) vào kỳ tháng 6/2024 |

Cụ thể:

* Đối với công ty Thiên Ưng kê khai đầu ra như sau:

| Hóa đơn | Chỉ tiêu 32 (Doanh thu) |

Chỉ tiêu 33 (Thuế GTGT) |

| Hóa đơn bị điều chỉnh số 00001000 | 100.000.000 | 10.000.000 |

| Hóa đơn điều chỉnh tăng số 00001090 (Kê khai dương) |

10.000.000 | 1.000.000 |

| Tổng cộng | 110.000.000 | 11.000.000 |

* Đối với công ty Quốc Khánh kê khai đầu vào như sau:

| Hóa đơn | Chỉ tiêu 23 (giá trị HH mua vào) |

Chỉ tiêu 24 (Thuế GTGT) |

Chỉ tiêu 25 (Thuế GTGT được khấu trừ) |

| Hóa đơn bị điều chỉnh số 00001000 | 100.000.000 | 10.000.000 | 10.000.000 |

| Hóa đơn điều chỉnh tăng số 00001090 (Kê khai dương) |

10.000.000 | 1.000.000 | 1.000.000 |

| Tổng cộng | 110.000.000 | 11.000.000 | 11.000.000 |

2. Cách kê khai hóa đơn điều chỉnh phát sinh khác kỳ kê khai với hóa đơn bị điều chỉnh (hóa đơn có sai sót)

Ví dụ: Công ty Kế Toán Thiên Ưng ký hợp đồng bán hàng cho công ty Minh Long như sau:

| Tên Hàng Hóa | Số lượng | Đơn giá | Thành Tiền | Thuế suất | Tiền Thuế | Tổng Thanh Toán |

| Tivi LG 32 inch | 11 | 4.000.000 | 44.000.000 | 10% | 4.400.000 | 48.400.000 |

– Ngày 30/06/2024, Khi bàn giao hàng hóa cho bên mua, công ty Kế Toán Thiên Ưng đã xuất hóa đơn số 00001358 như sau:

Đến ngày 20/07/2024, phát hiện hóa đơn bị sai số lượng (Viết thấp hơn 1 chiếc tivi so với thực tế giao nhận) => Bên bán đã xuất hóa đơn điều chỉnh giảm số 00001584 để điều chỉnh tăng số lượng, thành tiền, tiền thuế và tổng thanh toán như sau:

Thông tin về kỳ kê khai và tình hình nộp tờ khai của bên bán và bên mua:

Xác định kỳ của hóa đơn:

+ Còn hóa đơn điều chỉnh tăng số 00001584 được lập vào ngày 20/7/2024 -> Tức là thuộc vào quý 3/2024

=> Hóa đơn điều chỉnh và hóa đơn bị điều chỉnh đang phát sinh khác kỳ kê khai.

Cách kê khai thuế hóa đơn điều chỉnh tăng số 00001584:

* Đối với bên bán – Công ty Kế Toán Thiên Ưng:

Vào phần mềm HTKK => Chọn tờ khai thuế GTGT mẫu 01/GTGT=> Chọn kỳ quý 02/2024 => Chọn trạng thái tờ khai là “Tờ khai bổ sung”

+ Chỉ tiêu 33 điều chỉnh = Chỉ tiêu 32 của tờ khai quý 2/2024 lần đầu + 400.000

Vào phần mềm HTKK => Chọn tờ khai thuế GTGT mẫu 01/GTGT=> Chọn kỳ quý 02/2024 => Chọn trạng thái tờ khai là “Tờ khai bổ sung”

+ Chỉ tiêu 24 điều chỉnh = Chỉ tiêu 24 của tờ khai quý 2/2024 lần đầu + 400.000

+ Chỉ tiêu 25 điều chỉnh = Chỉ tiêu 25 của tờ khai quý 2/2024 lần đầu + 400.000

Chi tiết về cách kê khai điều chỉnh bổ sung KHBS thì các bạn xem tại đây nhé: Cách kê khai bổ sung điều chỉnh thuế GTGT

Lưu ý: Đặt trong trường hợp tại thời điểm phát sinh hóa đơn điều chỉnh doanh nghiệp chưa nộp tờ khai thuế GTGT của kỳ phát sinh hóa đơn có sai sót thì thực hiện kê khai cả hóa đơn điều chỉnh và hóa đơn bị điều chỉnh (hóa đơn có sai sót) vào kỳ có hóa đơn sai sót

(Việc kê khai đầy đủ cả 2 hóa số 00001584 và số 00001358 vào kỳ quý 2/2024 sẽ làm cho số liệu trên tờ khai quý 2/2024 là số liệu đúng rồi => Không cần phải làm tờ khai điều chỉnh bổ sung nữa)

Dịch vụ tại dichvuketoan.online của Công ty TNHH Kiểm Toán Kế Toán Thuế Việt Nam là lựa chọn lý tưởng cho doanh nghiệp muốn tối ưu hóa quy trình, tiết kiệm chi phí và đảm bảo tuân thủ pháp luật. Đừng ngần ngại liên hệ ngay với chúng tôi để nhận được sự tư vấn chuyên nghiệp và tận tình nhất!

Liên hệ ngay để nhận ưu đãi đặc biệt hôm nay!