Chứng từ khấu trừ thuế TNCN là chứng từ dùng để ghi nhận thông tin về khoản thuế TNCN mà tổ chức chi trả thu nhập (doanh nghiệp) đã khấu trừ của cá nhân người lao động theo quy định.

Theo Công văn 2455/TCT-DNNCN được ban hành ngày 12/7/2022 của Tổng Cục Thuế hướng dẫn chứng từ khấu trừ thuế thu nhập cá nhân điện tử thì:

+ Tổ chức khấu trừ tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định số 123/2020/NĐ-CP.

+ Trong thời gian chưa kịp triển khai chứng từ khấu trừ thuế TNCN điện tử, tổ chức (bao gồm cả cơ quan thuế), doanh nghiệp có thể sử dụng chứng từ khấu trừ thuế TNCN theo hình thức tự phát hành.

+ Từ 01/7/2022, cơ quan thuế không tiếp tục bán chứng từ khấu trừ thuế TNCN do cơ quan thuế đặt in; đối với trường hợp đang còn tồn chứng từ khấu trừ mua của cơ quan thuế thì tiếp tục sử dụng.

Theo quy định tại khoản 2, điều 4 của số 123/2020/NĐ-CP thì:

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập được lựa chọn cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế. Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một kỳ tính thuế.

Về việc sử dụng chứng từ điện tử khấu trừ thuế thu nhập cá nhân theo Nghị định số 123/2020/NĐ-CP

1. Mẫu chứng từ khấu trừ thuế TNCN:

Mẫu chứng từ khấu trừ thuế TNCN mới nhất hiện nay là Mẫu 03/TNCN được ban hành kèm theo Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ

Lưu ý: Tổ chức chi trả thu nhập tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử mà không bắt buộc phải thông qua đơn vị cung cấp giải pháp, đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP .

2. Nội dung của chứng từ khấu trừ thuế TNCN:

Theo quy định tại khoản 1 Điều 32 Nghị định số 123/2020/NĐ-CP:

Điều 32. Nội dung chứng từ

a) Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

b) Tên, địa chỉ, mã số thuế của người nộp;

c) Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế);

d) Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

đ) Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận;

e) Ngày, tháng, năm lập chứng từ khấu trừ thuế;

g) Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

3. Cách lập chứng từ khấu trừ thuế TNCN:

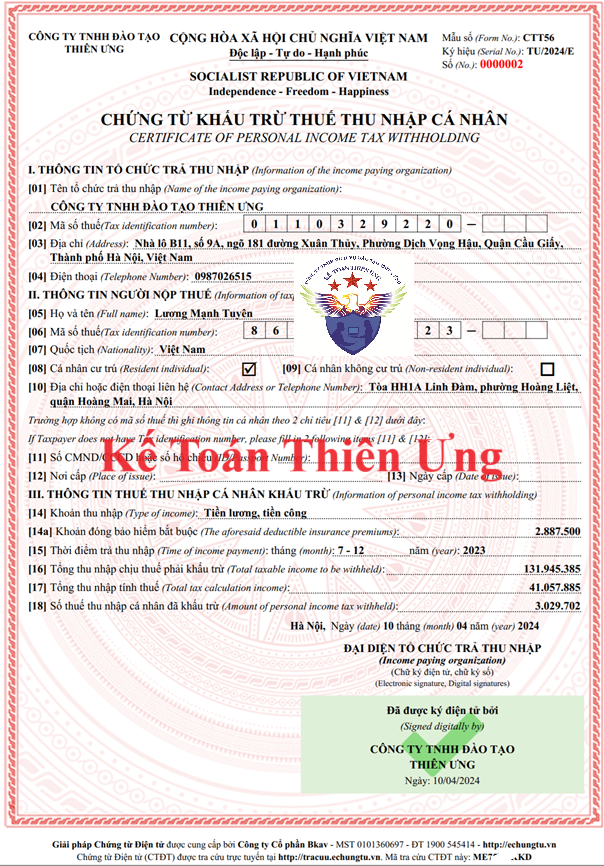

I. Thông tin tổ chức cá nhân trả thu nhập:

[01] Tên tổ chức, cá nhân trả thu nhập: Ghi tên công ty theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh

[02] Mã số thuế: Ghi đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập như trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế do cơ quan thuế cấp.

[03] Địa chỉ: Ghi đúng theo địa chỉ đã đăng ký trong Giấy chứng nhận đăng ký kinh doanh

[04] Điện thoại: ghi số điện thoại để thuận tiện cho việc liên hệ giữa cơ quan thuế và người nộp thuế

II. Thông tin người nộp thuế

[05] Họ và tên người nộp thuế: Ghi theo tên trong Chứng minh nhân dân hoặc hộ chiếu.

[06] Mã số thuế: Ghi đầy đủ mã số thuế của người nộp thuế như trên Thông báo mã số thuế do cơ quan thuế cấp

[07] Quốc tịch: khai trong trường hợp không phải quốc tịch Việt Nam

[08] Cá nhân cư trú: Đánh dấu (x) vào ô nếu người nộp thuế là cá nhân cư trú

[09] Cá nhân không cư trú: Đánh dấu (x) vào ô nếu người nộp thuế là cá nhân không cư trú

[10] Địa chỉ hoặc điện thoại liên hệ: Ghi số địa chỉ hoặc điện thoại phục vụ cho liên hệ giữa cơ quan thuế và người nộp thuế

[11] Số chứng minh thư nhân dân (CMND): khai trong trường hợp mang quốc tịch Việt nam; Số Hộ chiếu: khai trong trường hợp không mang quốc tịch Việt nam

[12] Nơi cấp: (tỉnh/thành phố đối với số CMND); (quốc gia đối với hộ chiếu)

[13] Ngày cấp: ghi ngày được cấp trên CMND hoặc hộ chiếu

III. THÔNG TIN THUẾ THU NHẬP CÁ NHÂN KHẤU TRỪ

[14] Khoản thu nhập: ghi rõ loại thu nhập cá nhân nhận được như: thu nhập từ tiền lương, tiền công, từ kinh doanh, từ đầu tư vốn…

[14a] Khoản đóng bảo hiểm bắt buộc: Nếu người lao động có tham gia bảo hiểm bắt buộc tại đơn vị thì ghi số tiền bảo hiểm bắt buộc đã bị trừ vào lương, được tính giảm trừ khi tính thuế TNCN vào đây

[15] Thời điểm trả thu nhập: là thời điểm tổ chức, cá nhân trả thu nhập của tháng trong năm dương lịch. Trường hợp chi trả thu nhập trong khoảng thời gian thì phải ghi từ tháng nào đến tháng nào.

Trường hợp chi trả thu nhập trong các tháng liền nhau Ví dụ như 7, 8, 9 thì ghi “tháng 7 đến tháng 9”.

[16] Tổng thu nhập chịu thuế phải khấu trừ: ghi tổng số thu nhập chịu thuế phải khấu trừ mà tổ chức, cá nhân đã trả cho cá nhân NLĐ (chưa có các khoản đóng góp hay giảm trừ gia cảnh).

[17] Tổng thu nhập tính thuế: Ghi tổng thu nhập tính thuế

[18] Số thuế thu nhập cá nhân đã khấu trừ: là số thuế thu nhập mà tổ chức, cá nhân đã khấu trừ của cá nhân.

Để hiểu hơn về chỉ tiêu số 16, 17 và 18 thì các bạn xem tại đây:Cách tính thuế TNCN

* Lưu ý:

Theo quy định tại điều 25 của thông tư 111/2013/TT-BTC thì việc Cấp chứng từ khấu trừ thuế TNCN trong một số trường hợp cụ thể như sau:

1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Lưu ý: Cụm từ “trong một kỳ tính thuế” tức là “trong 1 năm dương lịch” (Thuế TNCN có kỳ tính thuế theo năm dương lịch): Trên 1 chứng từ khấu trừ thuế TNCN không được viết cho thu nhập của từ 2 năm dương lịch trở lên. Nếu thu nhập của NLĐ đó liên quan đến từ 2 năm dương lịch trở lên (Như ví dụ 2) thì phải tách thu nhập của các năm đó ra thành các chứng từ khác nhau

Dịch vụ tại dichvuketoan.online của Công ty TNHH Kiểm Toán Kế Toán Thuế Việt Nam là lựa chọn lý tưởng cho doanh nghiệp muốn tối ưu hóa quy trình, tiết kiệm chi phí và đảm bảo tuân thủ pháp luật. Đừng ngần ngại liên hệ ngay với chúng tôi để nhận được sự tư vấn chuyên nghiệp và tận tình nhất!

Liên hệ ngay để nhận ưu đãi đặc biệt hôm nay!